| Прогноз щодо глобального ринку страхування життя: $4 трлн преміїй до 2034 року |

|

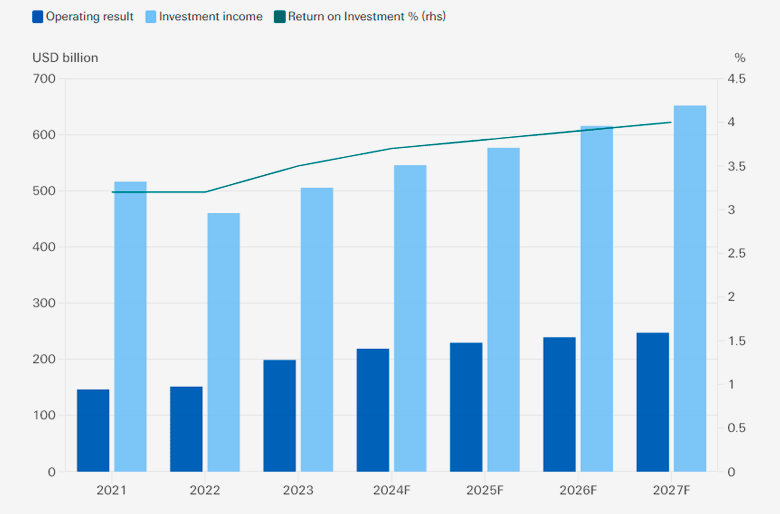

Протягом наступного десятиліття буде згенеровано додаткові 1,5 трильйона доларів премій страхування життя у всьому світі – це більш ніж удвічі більше, ніж за попереднє десятиліття, прогнозує Swiss Re Institute. Розвинуті страхові ринки генеруватимуть 61% додаткових премій у наступному десятилітті, причому 39% – припадатиме на ринки, що розвиваються. Вищі процентні ставки в світі змінюють перспективи зростання та прибутковості страхування життя. Накопичувальні страхові продукти привабливі для споживачів після десятиліття слабкого попиту та низьких доходів. Swiss Re Institute очікує нового максимуму продажів фіксованих ануїтетів у США цього року після рекордних продажів у 2022 та 2023 роках. «Вищі процентні ставки змінюють ситуацію, створюючи страхування життя та пенсійні продукти як поштовх для ефективнішого вирішення проблем пенсійних заощаджень, пов’язаних зі старінням демографічного населення. Накопичувальні продукти знову стають привабливими як прямий наслідок нормалізації процентних ставок також приносить користь довгостроковим страховим продуктам», каже Жером Жан Гегелі, головний економіст Swiss Re Group. У своєму дослідженні «Страхування життя в епоху вищих процентних ставок», Swiss Re Institute прогнозує додаткові 1,5 трильйона доларів у глобальних страхових накопичувальних преміях протягом наступного десятиліття, оскільки споживачі починають купувати життєво необхідні заощадження, які забезпечують вищі пенсійні доходи. У результаті прогнозується, що загальні глобальні премії зростуть до 4 трильйонів доларів до 2034 року. Навпаки, світові премії зі страхування життя зросли лише на 300 мільярдів доларів за все десятиліття низьких процентних ставок з 2010 по 2019 рік. Пол Мюррей, генеральний директор Swiss Re Life & Health Reinsurance, вважає, що вищі відсоткові ставки дають споживачам привабливіші можливості для забезпечення свого пенсійного доходу. «Ми спостерігаємо дуже позитивне зростання ринку страхування життя для задоволення цієї потреби. Крім того, перестраховики можуть підтримати страховиків життя, звільнивши капітал, збільшуючи потенціал андеррайтингу та зосередившись на інноваційних продуктах для зростання капіталу». Значно вищі доходи державних облігацій також тепер покращують прибутковість інвестицій страховиків життя та маржу для фіксованих ануїтетів. Між 2022 і 2027 роками Swiss Re Institute прогнозує, що операційні результати для страховиків на восьми найбільших ринках страхування в усьому світі, які включають США, Великобританію, Німеччину та Японію, зростуть більш ніж на 60%, оскільки дохід від інвестицій зросте на 40%. Операційні результати страховиків життя та повернення інвестицій, 8 ключових ринків, 2021–2027

Зростання ринку страхування життя є важливим механізмом для усунення дефіциту пенсійних заощаджень, який Swiss Re Institute оцінив у 106 трильйонів доларів у 2022 році для шести розвинутих економік, а також Китаю та Індії. Розвинуті ринки, які сприятимуть зростанню Swiss Re Institute оцінює, що розвинені ринки генеруватимуть близько 61%, або 900 мільярдів доларів, додаткових премій в абсолютному вираженні в наступне десятиліття, а ринки, що розвиваються, додатково 39% або 578 мільярдів доларів. Китай згенерує близько 17% загальних глобальних додаткових премій, додавши 256 мільярдів доларів між 2025 і 2034 роками. Ландшафт страхування життя змінюється Звіт Swiss Re Institute також окреслює структуру галузі страхування життя. У ньому аналізується, як зареєстровані на біржі страховики, взаємні страховики та приватні компанії відреагували на десятиріччя низьких процентних ставок, наприклад, шляхом виходу з основних напрямків діяльності або переходу до стратегій, заснованих на невеликому капіталі, на основі комісій. У звіті досліджується, як нові учасники ринку з приватного капіталу поглинули традиційні активи, що були вилучені, через операції перестрахування. Страховики та менеджери активів звернулися до альтернативних і неліквідних інвестицій, щоб отримати додатковий дохід. Сьогодні страховики розширюють свої можливості управління активами, щоб розвивати свій заощаджувальний бізнес, а приватні інвестори надають широкі можливості управління активами. Swiss Re передбачає конкуренцію в управлінні активами у сфері страхування життя, коли, наприклад, великі страховики придбаватимуть приватні кредитні інструменти, а менеджери активів купуватимуть страхові компанії. Споживачі повинні отримати вигоду від цього середовища завдяки більш привабливим доходам страховиків життя. У звіті також досліджується вплив зростання прибутковості на ризики, пов’язані зі страхуванням життя, такі як загроза різкого зростання процентних ставок. Аналіз Swiss Re Institute щодо ризику зриву показує, що пік, швидше за все, пройдено. Підвищення ставок також збільшило кредитний ризик, особливо в таких сферах, як комерційна нерухомість, але ризики страховиків життя в середньому вважаються керованими. Джерело: Форіншурер |