| Страховые выплаты догонят водителей |

|

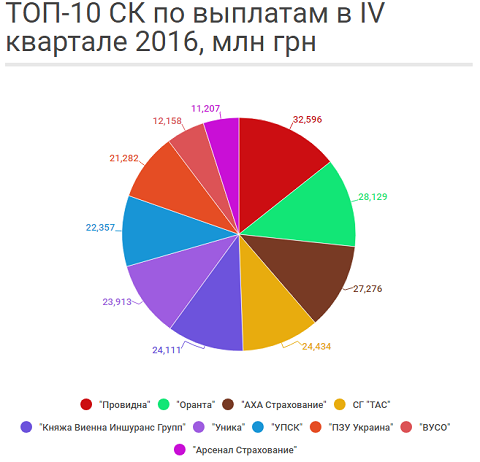

Прямое урегулирование страховых случаев при ДТП может стать обязательным. Такое решение полсотни участников рынка ОСАГО могут принять уже через две недели. Крупные страховщики говорят о преимуществах новой системы: клиенты будут получать большие выплаты и быстрее, а менее крупные компании акцентируют внимание на недостатках. Прямое движется к всеобщему Моторное (транспортное) страховое бюро инициирует переход всех участников рынка ОСАГО на прямое урегулирование убытков. Этот вопрос будет рассмотрен 12 апреля. «На общее собрание ассоциированных членов МТСБУ вынесен вопрос внесения изменений в устав бюро, чтобы взаиморасчеты в рамках прямого урегулирования стали обязательными для всех страховых компаний. Мы надеемся на поддержку страховщиков», – заявил генеральный директор МТСБУ Владимир Шевченко. Прямое урегулирование означает, что потерпевшему в ДТП автовладельцу не надо обращаться за выплатой в страховую компанию виновника ДТП. Потерпевший может обратиться к страховщику, у которого сам купил полис ОСАГО. Его страховая компания проведет выплату, а потом взыщет компенсацию с другой СК. Эта модель призвана побудить автовладельцев покупать себе не дешевую, а качественную страховку ОСАГО. Пилотный проект прямого урегулирования страховых случаев стартовал в добровольном порядке 1 декабря 2016-го. Его начали 17 СК из 54 членов МТСБУ: «АХА Страхование», «Арсенал Страхование», «PZU Украина», «ВУСО», «АСКА», «Оранта», «Универсальная», «УНИКА», «ПРОСТО-страхование», «Провидна», «ИНГО Украина», «Международная страховая компания», «Краина», «КРЕДО», «АСКО-Донбасс Северный», «Колоннейд Украина», «Брокбизнес». «Можно с уверенностью констатировать, что система прямого урегулирования полностью работоспособна. Мы протестировали все этапы процесса, начиная от регистрации убытков с 1 декабря и до расчетной сессии в марте по убыткам, урегулированным в декабре-январе», – говорит вице-президент СК «АХА Страхование», глава рабочей группы при МТСБУ по внедрению прямого урегулирования Максим Межебицкий. Быстрее, больше, выше Страховщики констатируют уменьшение среднего срока урегулирования и повышение качества обслуживания клиентов. «Все участники проекта нацелены именно на результат – выплатить страховое возмещение своему пострадавшему клиенту», – утверждает директор департамента урегулирования убытков региональной сети «Арсенал Страхование» Константин Палазов. По данным МТСБУ, с декабря по март по системе прямого урегулирования поступило более 1,7 тыс. обращений, а это свыше 10% от всех заявленных страховых случаев. Уже проведены взаиморасчеты по 323 случаям на 4,5 млн грн. Средняя сумма выплаты по делам прямого урегулирования оказалась на 20% выше суммы обычных выплат. «Средний срок урегулирования по этим убыткам составил 24 календарных дня, что в разы меньше, чем средний срок на рынке ОСАГО в рамках общей системы», – подчеркивает господин Межебицкий. По его словам, в «AXA Страхование» к третьему месяцу работы проекта доля выплат по прямому урегулированию достигла 20% выплат по ОСАГО и продолжает расти. В «PZU Украина» доля заявлений с прямым урегулированием составляет 13%, а средняя выплата по этой системе отличается от обычной всего на 4%. «Говорить о тенденциях очень рано: сравниваются 1382 выплаты по ОСАГО и 90 по прямому урегулированию», – говорит менеджер управления автотранспортного страхования «PZU Украина» Павел Корсун. «Более показательными будут результаты первого года работы проекта», – считает Владимир Шевченко. По его мнению, коммуникация между страховщиками уже улучшилась. «Все спорные вопросы решаются в рамках проекта путем переписки по электронным каналам связи. Количество претензий существенно снизилось, так как взаиморасчеты между страховщиками стали автоматическими. Уровень взаимного доверия растет», – отмечает он. Не все так радужно «Потенциал системы прямого урегулирования при сохранении нынешнего количества участников – не выше 30%», – считают в «Оранте». Присоединиться к проекту может любой член бюро. Но страховщики не спешат: добровольно в проект с декабря вступила всего одна компания – с 1 февраля 2017-го к проекту подключился «Европейский страховой альянс». Восемь СК из 18 участников проекта покрывают около 90% рынка прямого урегулирования как по количеству требований, так и по доле выплат. При этом средняя выплата в рамках прямого урегулирования составляет почти 15 тыс. грн при 9 тыс. грн по обычной модели. Небольшие страховщики сетуют на то, что им невыгодно участвовать в новой системе. Якобы средняя сумма выплат у крупных СК меньше, чем у небольших. «Нынешняя система выплат базируется на бельгийской модели. Когда предложили этот вариант, мы предупреждали, что в маленькой Бельгии возраст автомобилей и их цена равномерны по всей стране. А у нас за пределами городов-миллионников 90% автомобилей старше 20 лет. Вот и получается, что компания, работающая в конкретном регионе или городе, несет повышенный риск необходимости платить больше, чем получит. Если у компании меньше ста выплат в месяц, она будет получать постоянный негативный результат», – считает гендиректор Ассоциации Страховой Бизнес Вячеслав Черняховский. При нынешнем механизме взаимозачета чем больше выплат у страховщика, тем меньше вероятность сильных колебаний размера выплат. «Небольшие компании могут получать дополнительную финансовую нагрузку за счет того, что по их полисам чаще выплачивают более крупные страховщики, у которых гораздо больше полисов. Но первая расчетная сессия показала незначительные отклонения выплаченных возмещений от суммы, которая была компенсирована компании в рамках расчетной сессии», – рассказывает Константин Палазов. Погрешность при взаиморасчетах по первым понесенным убыткам может быть заметной. «Это не проблема, поскольку по результатам следующих расчетных сессий эта погрешность будет накопительным итогом снижаться. У компании есть возможность накапливать убытки в рамках прямого урегулирования и выставлять их для участия в расчетной сессии в тот момент, когда их количество достаточно велико для того, чтобы погрешность была минимальна», – убеждает Максим Межебицкий. «Чем больше выплат включено в сессию, тем ниже отклонение между суммой фактических выплат и компенсацией в рамках взаиморасчетов. Наименьшие отклонения будут достигнуты тогда, когда все выплаты по ОСАГО будут проходить в рамках прямого урегулирования», – уверен господин Шевченко. Разногласия возникают и при определении материального ущерба по убыткам в пределах 50-100 тыс. грн. Таких страховых случаев всего 3-4%, но они занимают 20-25% выплат. Прямое урегулирование отдает страховщику потерпевшего полномочия определить размер убытка. Этот страховщик, вероятно, поставит интересы клиента, которому нужна выплата побольше, выше интереса страховщика виновника ДТП. В таком случае возможен конфликт, если один страховщик предлагает обойтись рихтовкой части кузова, а второй – заменить целые детали. Жалуются страховщики и на то, что многие заказчики услуг ОСАГО в тендерных условиях прописывают требование быть участником системы прямого урегулирования. «Когда в АМКУ согласовывали документы по прямому урегулированию, мы просили учесть этот момент, но к нам не прислушались, поэтому мы были вынуждены обратиться в суд», – сказал Вячеслав Черняховский. Участники проекта не видят в этом большой проблемы. «Если потенциальные страхователи включают в тендерные условия участие компании в системе прямого урегулирования, то им это нужно. Страховщик, решивший не участвовать в системе прямого урегулирования, сам поставил себя в такие условия», – считает Павел Корсун. Медленный взлет По мнению Вячеслава Черняховского, система прямого урегулирования должна учитывать интересы и крупных, и небольших компаний. При этом прямое урегулирование необходимо прописать в законах о страховании и ОСАГО, чтобы избежать юридических коллизий, когда клиент захочет получить выплату сразу в двух СК. «Хотя в существующей системе прямого урегулирования прописано, что после того, как клиент получил расчет в своей страховой компании, он не может обращаться в компанию виновника ДТП, на законодательном уровне он прав и имеет полное право оспорить это решение»,– говорит господин Черняховский. Европейский опыт показывает, что добровольные инициативы страховщиков лучше приживаются, нежели навязанные государством, считает господин Палазов. Но в Украине страхование часто развивается «из-под палки». «Система прямого урегулирования охватит весь рынок, когда это станет обязательным, либо когда с рынка уйдут неплатежеспособные компании, которые равнодушны к интересам клиентов», – считают в пресс-службе СК «Оранта». В МТСБУ надеются, что страховщики поддержат всеобщее прямое урегулирование. «Если общее собрание 12 апреля поддержит нашу идею о внесении изменений в устав, то на подготовку положения, его утверждение и согласование с Антимонопольным комитетом может понадобиться от полугода до года. И уже в 2018-м прямое урегулирование может стать обязательным», – прогнозирует Максим Межебицкий. Страховщики в IV квартале 2016, млн грн

Как платят страховщики «автогражданки» МТСБУ обнародовало показатели деятельности ассоциированных членов в IV квартале 2016 года. Высокая «оценка деятельности страховщика» отмечена у 51 СК из 54, высокое «качество урегулирования убытков» – у 26, низкий «уровень жалоб от пострадавших и страхователей» – у 41. Улучшение индикатора «жалобы» зафиксировано у СК «Харьковская муниципальная», «Скарбниця», «Провидна», «Оранта», «Мега-Гарант», «Евроинс». Ухудшение индикатора показали «Брокбизнес», «Дом страхование», «Киевский страховой дом», «Кредо», «Гарантия». В четвертом квартале МТСБУ получило 209 жалоб на страховщиков, больше всего – на «УТСК» (36) и «Киев Ре» (16). На топ-10 рынка пришлось 54% страховых премий и 57% выплат. Соотношение страховых выплат к премиям составило 47%. У 24 СК скорость урегулирования выше, чем в среднем по рынку. Средний срок урегулирования в течение квартала сократился на 15 дней и составил 114 дней с момента ДТП. В срок до 120 дней урегулируется 76% дел (+5 п.п. к III кварталу). Светлана Слесарук: Финансовый клуб |